2024年小规模纳税人最新纳税优惠政策说明

录入编辑:admin | 发布时间:2024-08-20 | 浏览次数:2024年小规模纳税人最新纳税优惠政策说明 代理记账、纳税申报专线:15099662272 一、增值税 1.季度普票30万内,免增值税 2.季度普票超过30万,全额按1%征税 3.专票+普票未超过30万,普票

2024年小规模纳税人最新纳税优惠政策说明

代理记账、纳税申报专线:15099662272

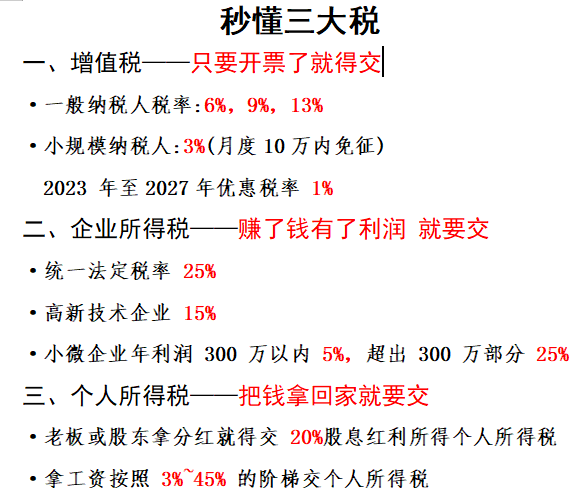

一、增值税

1.季度普票30万内,免增值税

2.季度普票超过30万,全额按1%征税

3.专票+普票未超过30万,普票免增值税,专票按开票税率纳税

4.专票+普票超过30万,普票按1%, 专票按开票的税率征税

二、附加税

小规模、个体户六税两费依旧减半征收

六税两费包括:

资源税、城建税、房产税城镇土地使用税、印花税耕地占用税、教育费附加地方教育费附加

三、企业所得税

1.年应税所得额不超过300万,实际税负:5%

2.年应税所得额超过300万,税率为:25%

3.小型微利企业,年应税所得300万以内,减按25%计入应纳税所得额,按20%税率缴纳企业所得税即应纳税所得额*25%*20%,所以小型微利实际税负5%

代理记账、纳税申报专线:15099662272

一、增值税

1.季度普票30万内,免增值税

2.季度普票超过30万,全额按1%征税

3.专票+普票未超过30万,普票免增值税,专票按开票税率纳税

4.专票+普票超过30万,普票按1%, 专票按开票的税率征税

二、附加税

小规模、个体户六税两费依旧减半征收

六税两费包括:

资源税、城建税、房产税城镇土地使用税、印花税耕地占用税、教育费附加地方教育费附加

三、企业所得税

1.年应税所得额不超过300万,实际税负:5%

2.年应税所得额超过300万,税率为:25%

3.小型微利企业,年应税所得300万以内,减按25%计入应纳税所得额,按20%税率缴纳企业所得税即应纳税所得额*25%*20%,所以小型微利实际税负5%